Как отменить командировку: пошаговая инструкция для сотрудника и бухгалтера

Что делать, если до поездки осталась пара дней, а все пошло не по плану: вы заболели, руководитель передумал, все авиарейсы в нужный город отменили из-за непогоды?

В статье разбираем алгоритм действий при отмене командировки: кому сообщить, какие документы собрать и как избежать финансовых потерь.

В каких случаях можно отменить командировку

Работодатель может отменить командировку в любой момент вне зависимости от причины, но обычно за принятием такого решения стоит одно из трех оснований:

- изменились производственные обстоятельства — передвинули сроки проекта, отменили встречу или мероприятие и т. д.;

- отпала необходимость в выполнении поручения в другой местности — поездку заменяют дистанционным выполнением задачи, поручение закрыто силами местного офиса, затраты превышают ожидаемую ценность и т. д.;

- появились внешние или внутренние ограничения — преждевременное или ошибочное оформление поездки, изменение бюджета, введение режима ЧС, карантина, массовые беспорядки и забастовки, закрытие границ, отмены транспорта в месте назначения.

Сотрудник вправе запросить об отмене или переносе служебной поездки в двух случаях:

- У него есть документально подтвержденные уважительные причины: болезнь, рождение ребенка, похороны или срочная госпитализация близкого члена семьи, исполнение государственных обязанностей вроде воинской службы, членства в избирательной комиссии на выборах, участия в судебном процессе в качестве присяжного заседателя.

- Командировка нарушает его трудовые или социальные гарантии: например, мать ребенка до 3 лет может отозвать письменное согласие на поездку в любой момент без объяснения причины.

Что делать сотруднику

1. Задокументировать отмену командировки.

Подготовьте письменное заявление на имя руководителя с обоснованием.

К служебной записке нужно приложить подтверждающие документы: номер электронного больничного (или распечатку листа нетрудоспособности, если по правилам компании вам нужно предоставить копию документа в бумажном виде), справку из женской консультации о беременности, повестку в суд или военкомат, удостоверение члена УИК, свидетельство о смерти родственника или справку из больницы о госпитализации члена семьи.

Запросите шаблон письма у кадрового специалиста вашей компании: унифицированной формы такого типа заявлений в РФ нет.

Если статус командировки меняет работодатель, дождитесь официального уведомления — бумажного или через ЭДО.

2. Запустить процесс переоформления услуг.

Обменяйте/отмените билеты и жилье самостоятельно или через тревел-координатора вашей компании.

Для оформления возврата или переноса вам могут понадобиться идентификаторы заказа: номер брони, ФИО, даты, маршрут, класс обслуживания, email или телефон, указанные при покупке. Также вам нужно будет предоставить корректные реквизиты юрлица: полное наименование компании, ИНН/КПП, юридический адрес, почту. Это нужно, чтобы получить корректировочные документы на компанию (УПД/счет-фактуру, EMD и др.), которые пойдут в бухгалтерию.

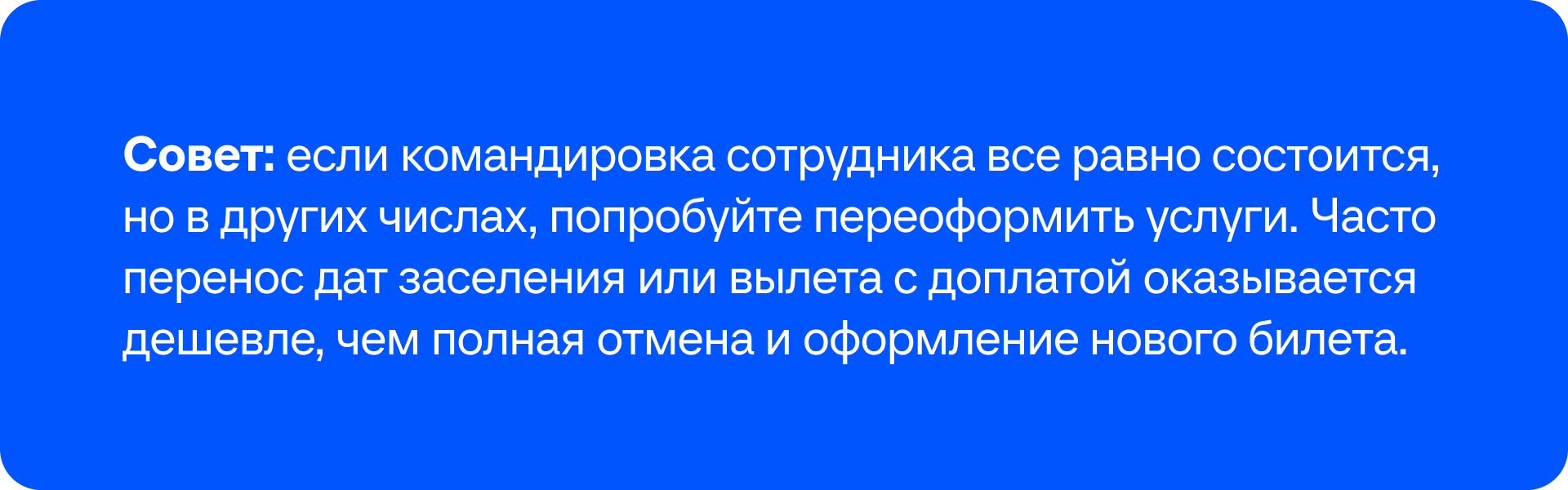

Обязательно изучите условия вашего бронирования: сумма возврата почти всегда зависит от срока до отправления/заселения и может включать удержание — невозвратные сборы за топливо и аэропортовое обслуживание, обработку запроса об отмене, тарифные санкции и т. п. Например, у «Аэрофлота» возврат денежных средств возможен только с фиксированным штрафом и до окончания регистрации на рейс, то есть за 40 минут до вылета.

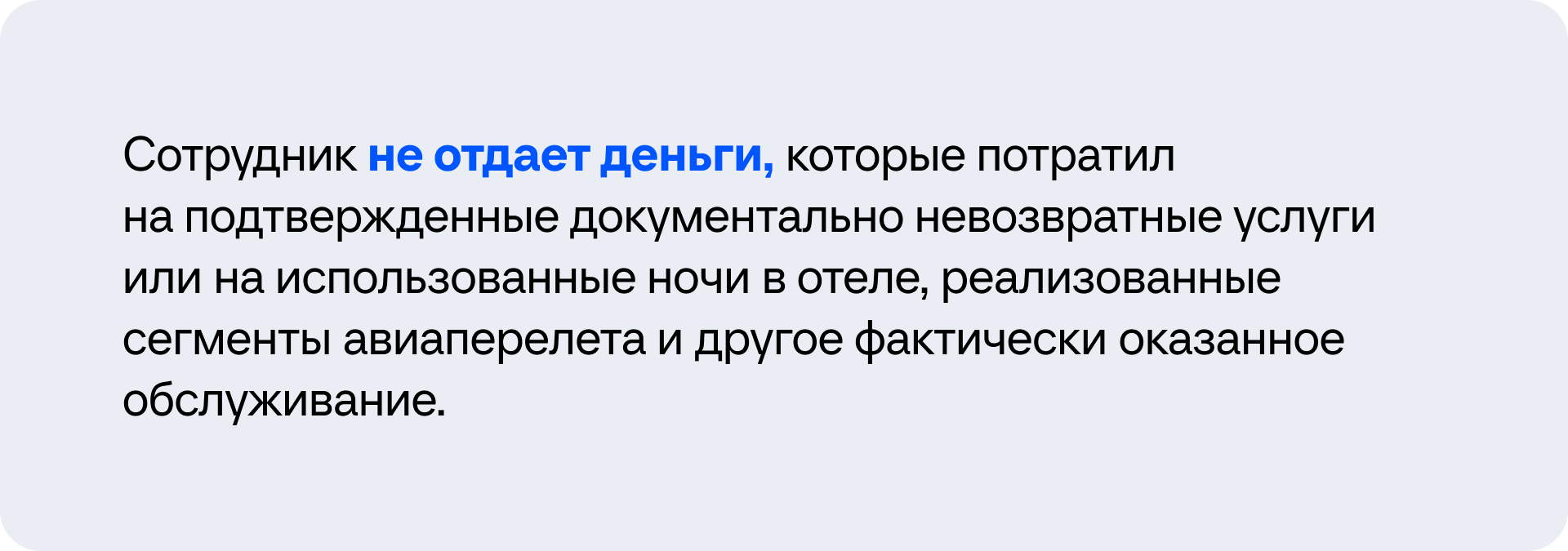

Если тариф невозвратный, предоставьте поставщику услуг документальное подтверждение причины вынужденного отказа от бронирования — например, больничный лист. Так вы сможете частично или полностью вернуть через авиакомпанию провозную плату (т. е. деньги за билет с вычетом сборов и налогов) и попробовать договориться с отелем о сокращении размера штрафа.

3. Отчитаться по авансу и вернуть неиспользованный остаток.

Даже если командировка не состоялась, но расходы и выплаты были, вы обязаны заполнить авансовый отчет.

Вместе с ним нужно передать бухгалтерии подтверждающие документы по расходам: электронные или бумажные билеты, бронирования отелей, счета и квитанции (в том числе корректировочные), банковские выписки и чеки, подтверждающие факт и сумму возврата.

4. Получить копию приказа об отмене командировки.

Также проверьте табель учетного времени. Он должен содержать не код командировки («К» или 06), а следующие обозначения:

«Б» или 19 — больничный,

«Г» или 23 — исполнение гособязанностей,

«Я» или 01 — обычный рабочий день.

Что делать бухгалтеру

1. Подтвердить факт изменения статуса командировки.

Получите электронный оригинал или заверенную копию приказа об отмене/переносе поездки и служебную записку (если требует регламент компании). Проверьте наличие документов-оснований (медсправка, уведомление организатора и т. п.), корректность дат и подписей.

2. Организовать возврат подотчетных сумм и суточных.

Если работник уже получил аванс на командировочные расходы, он обязан вернуть его полностью или частично.

Возврат осуществляется в кассу или на расчетный счет организации. Оформляется приходный кассовый ордер (при возврате наличных) или подтверждение банковской операции (при безналичном возврате). В назначении платежа указывается: «Возврат неиспользованного аванса по командировке от (Ф. И. О. сотрудника), приказ № …».

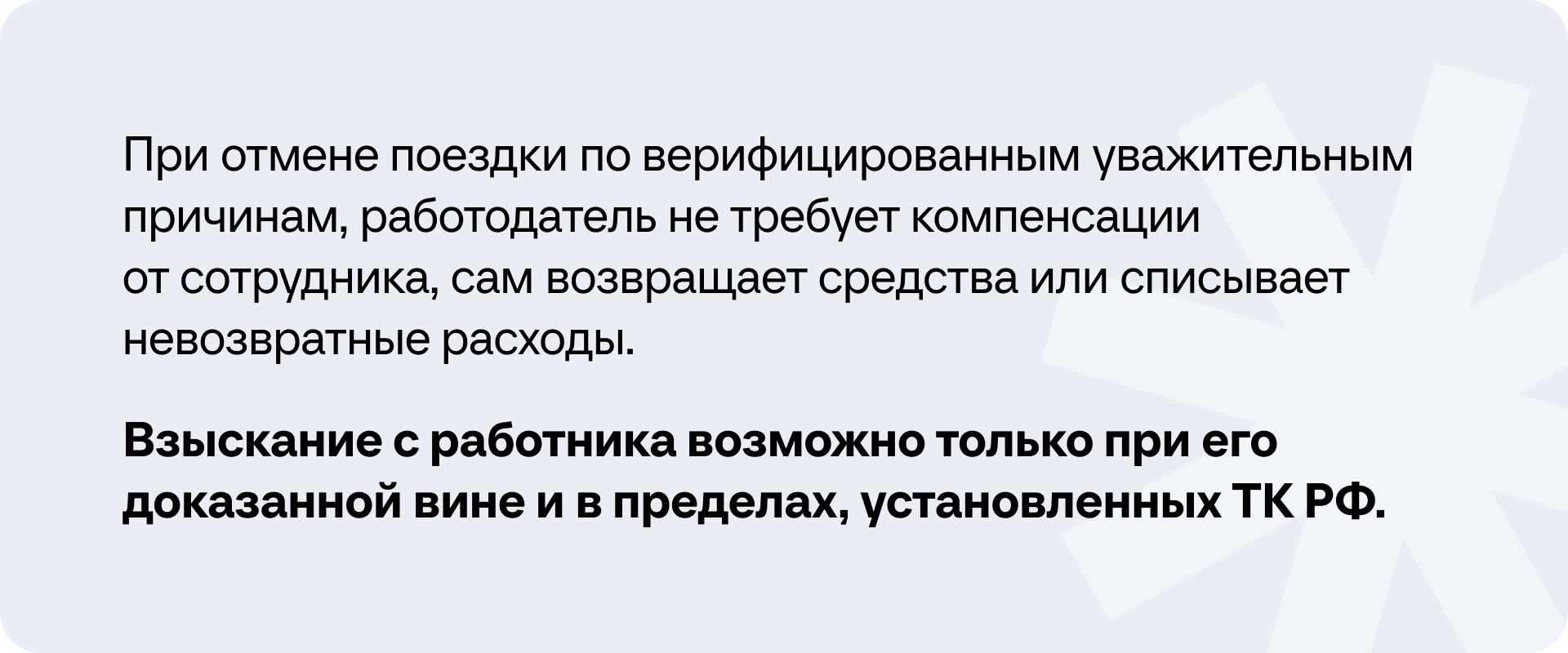

Все эти правила также касаются и суточных. Они выплачиваются только за фактическое время нахождения в командировке и подвергаются перерасчету при каких-либо изменениях. Переплата возвращается сотрудником или удерживается из зарплаты. Если командировка отменена до начала, суточные компенсируются сотрудником в полном объеме.

Если сотрудник не возвращает средства в установленный срок, задолженность отражается по счету 71 до момента погашения. В отдельных случаях допускается удержание задолженности из заработной платы на основании ст. 137 ТК РФ — если есть письменное согласие работника или по соответствующему положению в локальном нормативном акте компании.

3. Обработать ранее оплаченные услуги.

Если к моменту отмены командировки были оплачены билеты, проживание, трансфер или иные расходы, обратитесь к поставщику услуг для возврата денежных средств.

Изучите условия тарифного плана. Поставщик может взимать сервисный сбор за переоформление бронирования, удержать штраф за возврат или неустойку за no-show (неявку на рейс/незаселение). Обязательно фиксируйте время запроса об аннуляции бронирования: чем ближе к дедлайну, тем ниже выплата и выше риск, что она не предусмотрена вовсе.

При возврате перевозчик или гостиница должны предоставить корректирующую документацию: акт, квитанцию, уведомление о факте возврата, EMD на штраф/сбор/остаток. После нужно оформить документы, подтверждающие поступление средств, и отразить сторнирующие записи в бухгалтерском учете.

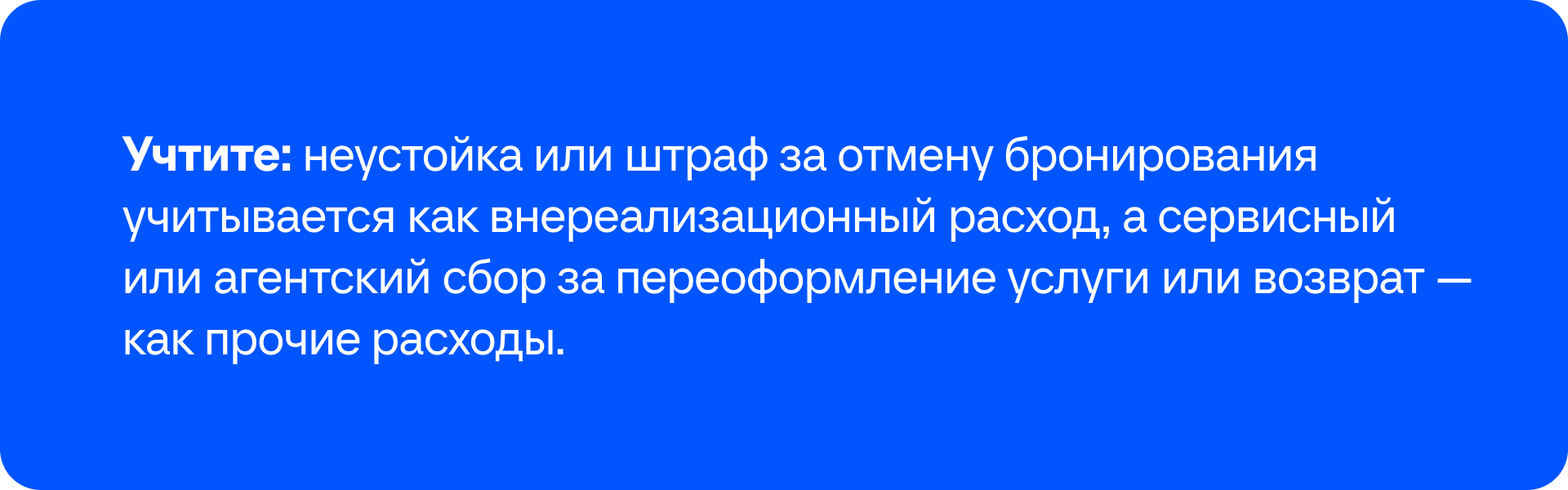

Если возврат невозможен (например, услуги приобретены по невозвратному тарифу), документально зафиксируйте данный факт письмом от перевозчика, отметкой в правилах тарифа, иным официальным подтверждением и отнесите сумму к прочим расходам (п. 1 ст. 264 НК РФ, п. 1 ст. 252 НК РФ).

4. Внести изменения в приказ и табель учета рабочего времени.

Бухгалтер совместно с кадровой службой корректирует документы, оформляя отмену или перенос командировки отдельным приказом.

Вместо обозначения «К» за дни командировки в табеле дни после возвращения, отмены или переноса проставляют как обычные рабочие, отпускные или иные в зависимости от распоряжения работодателя и ситуации.

5. Скорректировать бухгалтерские записи.

В зависимости от ситуации бухгалтер производит сторнирование или корректировку ранее сделанных проводок: на аванс, начисление суточных, расходы на транспорт и проживание, отражение возврата денежных средств или признание расходов.

Все корректировки должны быть документально подтверждены: приказом, заявлением работника, ПКО, банковскими справками и свидетельствами от поставщиков услуг.

Примеры проводок:

- Возврат наличных подотчетным лицом: Дт 50 — Кт 71

- Возврат безналичных средств подотчетным лицом: Дт 51 — Кт 71

- Перерасчет суточных: Дт 71 — Кт 26/44

- Удержание аванса из заработной платы: Дт 70 — Кт 71

- Возврат от поставщика: Дт 51 — Кт 60.01/60.02/76

- Признание невозвратного аванса поставщику: Дт 91.2 — Кт 60.02

- Признание неустойки/no-show (санкции поставщика/агента): Дт 91.2 — Кт 60.01/76

- Признание сервисного сбора за возврат/переоформление (услуга): Дт 26/44 — Кт 60.01/60.02/76

- НДС по сбору при наличии счета-фактуры/УПД: Дт 19 — Кт 60.01/76; Дт 68.02 — Кт 19

6. Принять и проверить авансовый отчет.

Работник обязан предоставить авансовый отчет, если командировка не состоялась, но расходы и выплаты были.

К отчету прикладываются:

- приказ об отмене командировки,

- заявление работника, приходный

- кассовый ордер или выписка банка о возврате средств,

- документы от поставщиков об аннулировании или невозврате услуг.

Авансовый отчет утверждается руководителем, после чего задолженность по счету 71 закрывается.

Налоговые последствия

- Возврат подотчетных сумм не считается доходом организации, поэтому налогами не облагается (п. 2 ст. 248 НК РФ).

- Невозвратные суммы можно учесть в расходах по налогу на прибыль при обоснованности и наличии подтверждений (п. 1 ст. 252 НК РФ; письма Минфина по невозвратным билетам).

- НДС по возвращенным услугам корректируется в соответствии со ст. 170–172 НК РФ:

— по невозвратным суммам вычета нет, так как услуга не приобретена;

— суммы санкций обычно вне объекта НДС, поэтому вычет по ним не применяется.