С начала 2026 года в России действует ставка НДС 22%, и вопрос вычетов стал для бизнеса еще чувствительнее. Любая ошибка в оформлении или учете теперь стоит дороже — особенно в регулярных расходах.

Командировки — одна из областей, где деньги теряются особенно легко: затраты растут, а разобраться с правилами учета НДС по билетам, проживанию и сопутствующим расходам по-прежнему непросто.

В этой статье объясняем, по каким командировочным расходам можно принять НДС к вычету, кому он доступен и что нужно сделать, чтобы подать корректную декларацию.

В этой статье объясняем, по каким командировочным расходам можно принять НДС к вычету, кому он доступен и что нужно сделать, чтобы подать корректную декларацию.

Что такое налоговый вычет по НДС и как он работает

Налоговый вычет — это инструмент снижения налоговой нагрузки.

Когда бизнес продает свой товар или услугу, то закладывает в цену налог — исходящий НДС. Это сумма, которую компания «собирает» со своих покупателей и перечисляет в бюджет. Когда компания что-то покупает — будь то материалы для производства или билеты для командированного сотрудника — она платит поставщику цену с НДС внутри. Это называется входящим НДС — налогом, который попадает в учет вместе с расходами.

Именно на входящий НДС и заявляется налоговый вычет, если соблюдены все условия. Иными словами, бизнес может уменьшить сумму НДС к уплате по формуле: исходящий НДС - входящий НДС.

Какие командировочные расходы можно принять к вычету

1. Проживание в гостинице

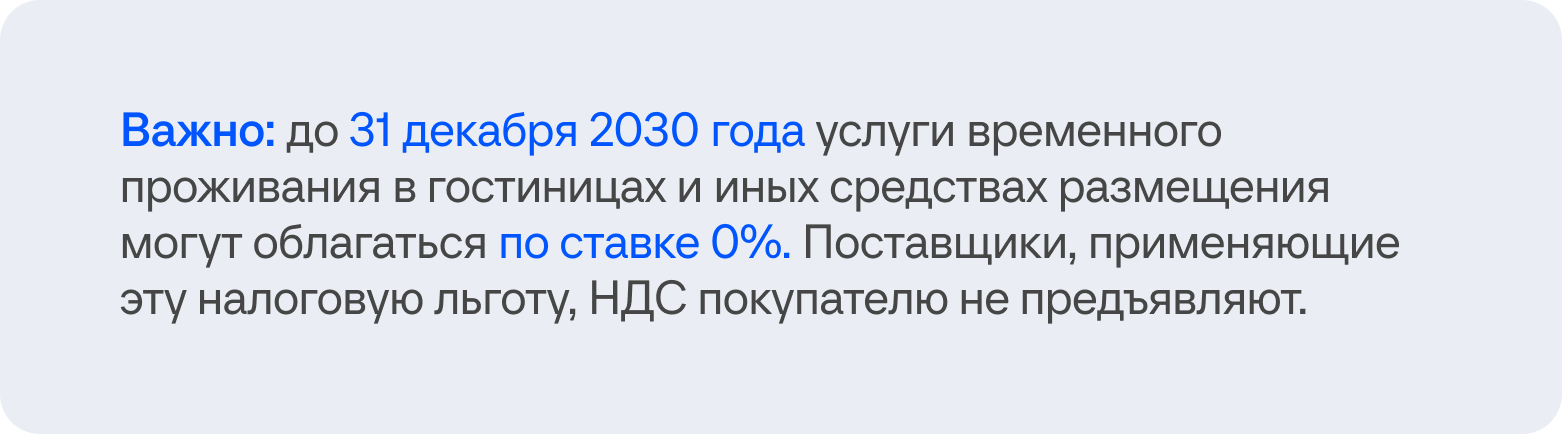

К вычету может приниматься НДС по расходам на наем жилого помещения в командировке. Речь идет об услуге временного проживания, если в документах по ней выделена сумма налога.

С 2025 года — по новым правилам классификации — к средствам размещения относятся не только гостиницы в привычном смысле слова, но и, например, мотели, хостелы, апарт-отели и др. Это значит, что при соблюдении условий вычет по расходам на проживание в таких объектах также будет возможен.

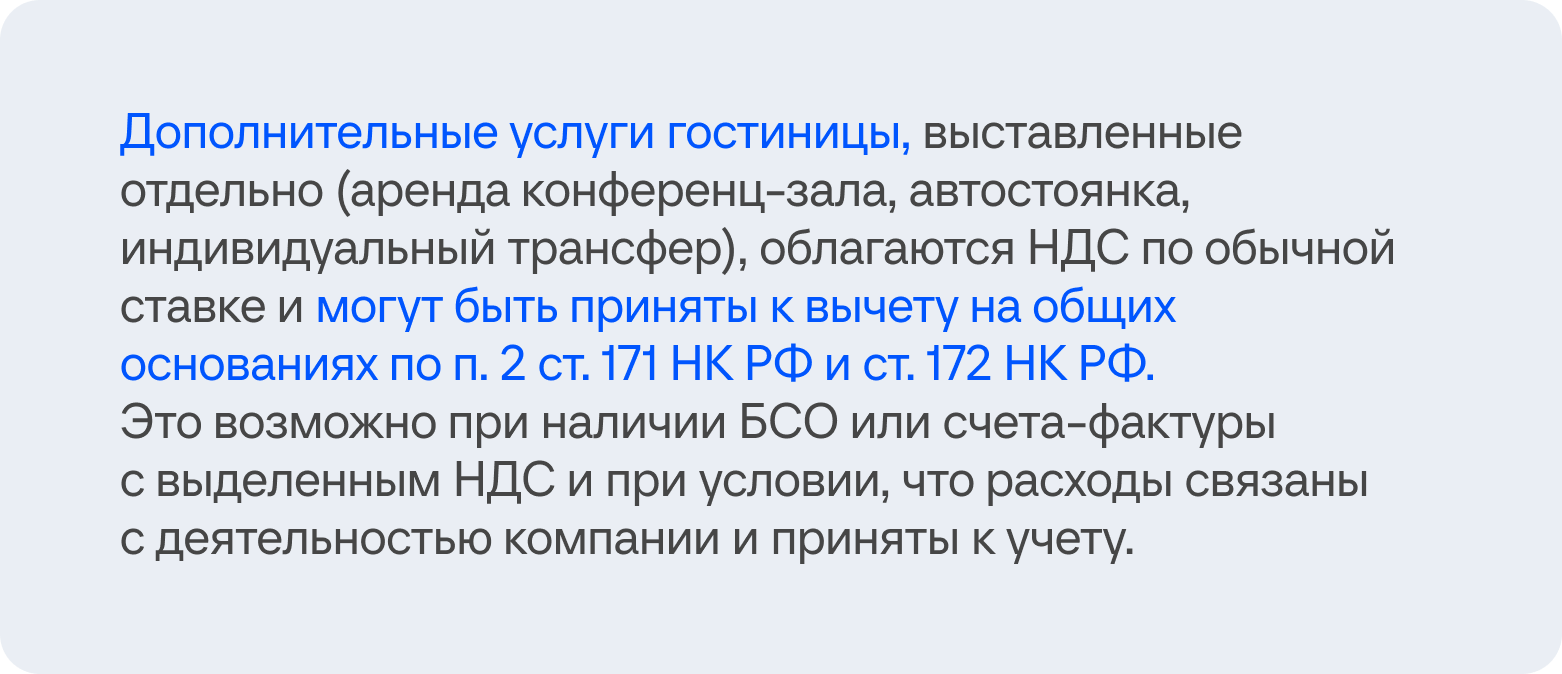

Отдельно стоит проверять состав тарифа. Если завтрак включен в стоимость номера и не выделен в документах отдельной строкой, такие расходы обычно рассматриваются как часть услуги проживания.

2. Билеты на самолет, поезд и автобус

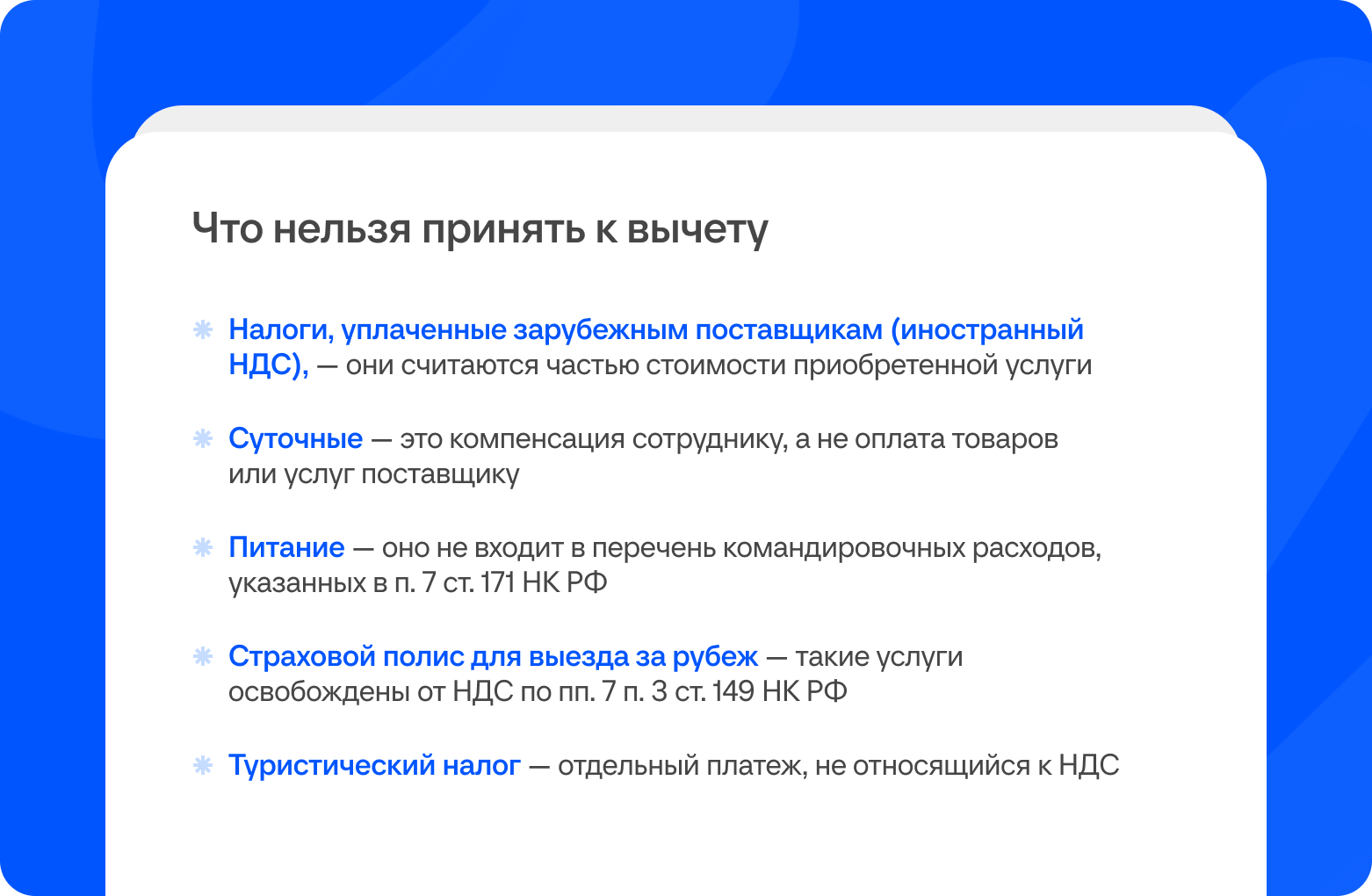

К вычету принимается провозная плата — стоимость перевозки пассажира и багажа до места служебной поездки и обратно, а для железнодорожных поездок еще и сбор за пользование постельными принадлежностями (п. 7 ст. 171 НК РФ).

Обратите внимание: если внутренние авиарейсы облагаются НДС по разным ставкам, то к международным — часто применяется 0%.

Хотя сервисный сбор агентства и дополнительные услуги вроде выбора места в салоне, не относятся к расходам на проезд (п. 7 ст. 171 НК РФ), их можно принять к вычету на общих основаниях — если услугу оплачивает сама организация и поставщик выставил счет-фактуру / УПД с выделенным НДС.

По расходам на такси, трансфер или иные поездки внутри города действует более жесткий подход. Одного чека обычно недостаточно: для вычета нужен счет-фактура от поставщика услуги. На практике это означает, что вычет чаще возможен тогда, когда компания работает с перевозчиком напрямую по договору и получает полный комплект подтверждающих документов.

Кто может претендовать на налоговый вычет

Право на вычет НДС по командировочным расходам есть не у всех компаний. Чтобы его получить, требуется одновременное выполнение нескольких условий.

- Компания — плательщик НДС

Как правило, это организации и ИП на ОСНО. Но право на вычет может возникать и у организаций на других налоговых режимах.

Например, компании на УСН, чьи доходы за год превысили определенный лимит (в 2026 — 20 млн руб.), тоже признаются плательщиками НДС. Это значит, что они могут принимать налог к вычету — но только если применяют общеустановленные ставки.

- Поставщик предъявил НДС

Если в счете-фактуре, маршрутной квитанции или ином подтверждающем документе сумма налога отсутствует, принимать к вычету нечего.

- Есть корректный пакет документов

Когда сотрудник сдает авансовый отчет, он должен предоставить первичные документы, оформленные надлежащим образом. Именно они подтверждают расходы и право компании на вычет НДС.

Какие документы нужны для заявления налогового вычета

Первичные документы

Но тип документа зависит от вида расхода:

- проживание в гостинице — счет-фактура/УПД от гостиницы, выставленный на организацию;

- авиабилеты — маршрут-квитанция электронного билета + посадочный талон;

- билеты на поезд — контрольный купон электронного проездного документа электронный.

Книга покупок

Это учетный налоговый регистр, в котором фиксируется весь входящий НДС. На основе внесенных туда данных рассчитывается сумма налога к уменьшению.

Если у налоговой возникнут сомнения или вопросы по вычету, компания может предоставить инспекции дополнительные обоснования.

- Авансовый отчет

- Подтверждение деловой цели поездки

Как оформить вычет по командировочным расходам

Шаг 1. Собрать документы

Сотрудник возвращается из командировки и в течение трех рабочих дней передает в бухгалтерию все чеки, квитанции и иные подтверждения расходов вместе с заполненным авансовым отчетом. Если каких-то документов не хватает, их нужно восстановить или запросить повторно: без подтверждений заявить вычет будет невозможно.

Шаг 2. Проверить корректность оформления

Бухгалтер проверяет: выделен ли НДС отдельной строкой, соответствует ли документ виду расхода, нет ли ошибок в реквизитах и суммах. Неправильное оформление бумаг на стороне поставщика или некорректные сведения, внесенные в систему бухгалтером, могут привести к отказу в вычете или к необходимости давать пояснения налоговой.

Шаг 3. Отразить в книге покупок

Реквизиты документов, служащих основанием для вычета, регистрируются в книге покупок — это обязательное условие для получения вычета.

Шаг 4. Подать декларацию по НДС

Сведения по командировочным расходам из книги покупок отражаются в декларации по НДС за соответствующий квартал. Заполненная декларация подается в налоговый орган не позднее 25-го числа месяца, следующего за отчетным кварталом. Если этот день выпадает на выходной, срок переносится на ближайший рабочий.