Расходы на оплату жилья в командировках с начала 2025 года вырастут на сумму туристического налога. Рассказываем, как учитывать новый налог в командировочных расходах.

Новый туристический налог

С 1 января 2025 года новый туристический налог могут вводить на своих территориях муниципальные образования, города федерального значения и федеральная территория «Сириус» (глава 33.1 НК).

Туристический налог должны уплачивать ИП и компании, которые предоставляют гражданам места для временного проживания в принадлежащих им гостиницах, отелях, хостелах и других средствах размещения, включенных в специальный реестр.

Ставки туристического налога утверждают местные власти, но они не должны превышать максимальные значения, установленные статьей 418.5 НК. В 2025 году ставка не должна превышать 1%, а далее она будет ежегодно повышаться на 1%, достигнув 5% к 2029 году.

В то же время налог не может составлять менее 100 рублей за сутки проживания. Именно такой будет сумма туристического налога по ставке 1% при стоимости номера 10 тыс. рублей в сутки (10 000 х 1%), но и при меньшей стоимости предоставляемых постояльцам услуг размер налога составит не ниже 100 рублей.

Оформить деловую поездку быстро и выгодно поможет сервис Trivio. Бронируйте билеты и отели в пару кликов с любого устройства, а наши специалисты ответят на любые ваши вопросы до, во время и после поездки.

Туристический налог в командировочных расходах

В целях налога на прибыль расходы на командировки и служебные поездки сотрудников относят к прочим расходам, связанным с производством и реализацией (пп. 12 п. 1 ст. 264 НК). Это затраты:

- на проезд сотрудника к месту командировки и обратно;

- по найму жилого помещения, включая расходы на оплату дополнительных услуг, оказываемых в гостиницах (исключение — расходы на обслуживание в номере, в барах, ресторанах, а также за пользование тренажерными залами и прочими рекреационно-оздоровительными объектами);

- на суточные или полевое довольствие и т. д.

С 1 января 2025 года расходы командированного работника по оплате проживания в гостинице или другом жилом помещении, включая суммы туристического налога, учитывайте в составе командировочных расходов и уменьшайте на них налогооблагаемую базу (письмо Минфина от 07.10.2024 № 03-03-06/1/96816).

Расходы по проживанию в командировке должны быть обоснованными экономически и подтвержденными документально (п. 1 ст. 252 НК).

Чтобы включить туристический налог в состав затрат компании, необходимо от ИП или организации, которая предоставляет услуги для временного проживания, получить расчетный документ — счет на оплату, кассовый чек, бланк строгой отчетности и т. п. В этом документе наряду со стоимостью проживания в отдельной строке должна быть выделена сумма туристического налога.

Обратите внимание: поскольку закон о ККТ от 22.05.2003 № 54-ФЗ не требует применять кассу при оплате туристического налога, гостиница может не выделять его в отдельном реквизите кассового чека (письмо Минфина от 07.10.2024 № 03-05-08/100577).

Подключите интеграцию с вашими системами бухгалтерского и кадрового учета всего за 5 минут! Сервис Trivio работает со всеми операторами электронного документооборота и формирует документы в необходимом формате.

Бухгалтерский учет туристического налога

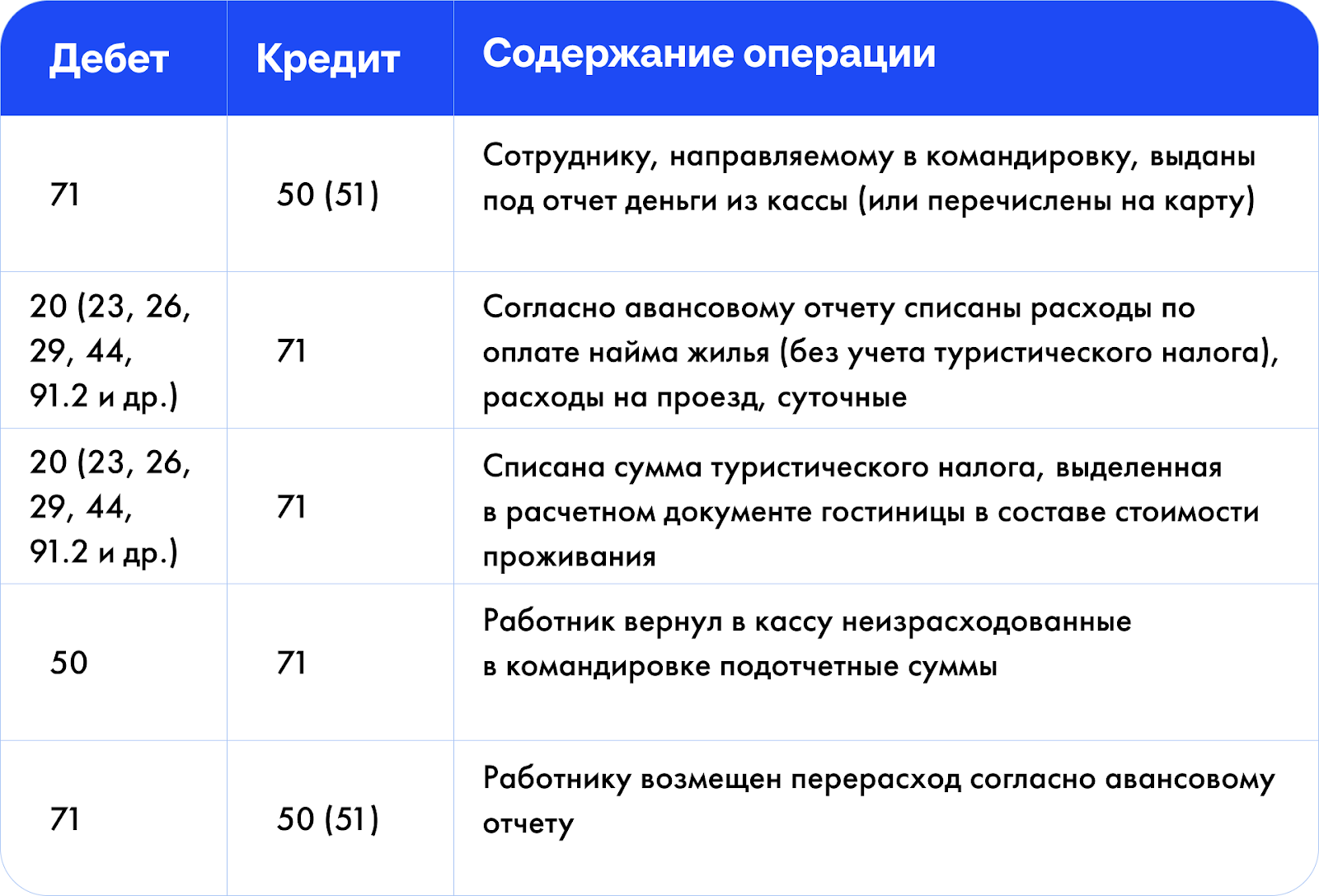

Вернувшись из командировки, сотрудник должен сдать в бухгалтерию авансовый отчет, в котором среди произведенных расходов будет указан и туристический налог. Бухгалтер проверяет наличие всех необходимых подтверждающих расходы документов и правильность их заполнения, а руководитель утверждает отчет.

Денежные средства, выданные сотруднику перед командировкой (суточные, средства для оплаты проезда и проживания), учитывают по дебету счета 71 «Расчеты с подотчетными лицами», а произведенные расходы — по кредиту счета 71 в корреспонденции со счетами учета затрат.

Командировочные расходы отражаются в бухучете исходя из целей служебной поездки: управленческие нужды компании, заключение договоров, продажа или приобретение имущества, нужды основного, вспомогательного или обслуживающего производства и т. п.

Проводки по учету у работодателя туристического налога аналогичны проводкам для отражения затрат по найму жилья и прочих командировочных расходов, включая суточные:

Просто и без ошибок формируйте авансовые отчеты для бухгалтерии в сервисе Trivio. Сам отчет по поездке формируется автоматически, но его в любой момент можно скорректировать и включить необязательные для компенсации расходы, например, на химчистку или ужин с партнерами. Согласовать и дополнить отчет можно прямо в сервисе.

Подведем итоги. Учет и отчетность по командировочным расходом считается одним из самых рутинных участков. Бухгалтер тратит много времени, чтобы вручную ввести все сведения по документам из поездки сотрудников в учетную программу. К тому же с первичными документами часто возникают сложности — одни могут быть неправильно оформлены, а некоторые вообще отсутствуют. При большом количестве командировок растет риск ошибок при вводе данных.

Trivio позволяет сэкономить до 90% времени бухгалтера благодаря быстрой интеграции с 1С:Бухгалтерия, ERP и другими учетными системами. Все документы поступают в бухгалтерию в нужном формате и точно в срок, а сотрудникам больше не нужно собирать чеки для отчетности. Авансовые отчеты формируются автоматически на основе подгруженных данных по оформленным услугам. Все документы хранятся в личном кабинете компании и доступны онлайн в любое время.